Aktienmärkte sind nicht einfach. Manchmal tun sie nämlich einfach nicht das, was man erwartet hätte. Doch wie können Sie sich und Ihr Vermögen vor solchen Situationen schützen? Hier drei Tipps für mehr Klarheit.

1. Eine Rezession ist kein Grund zu verkaufen

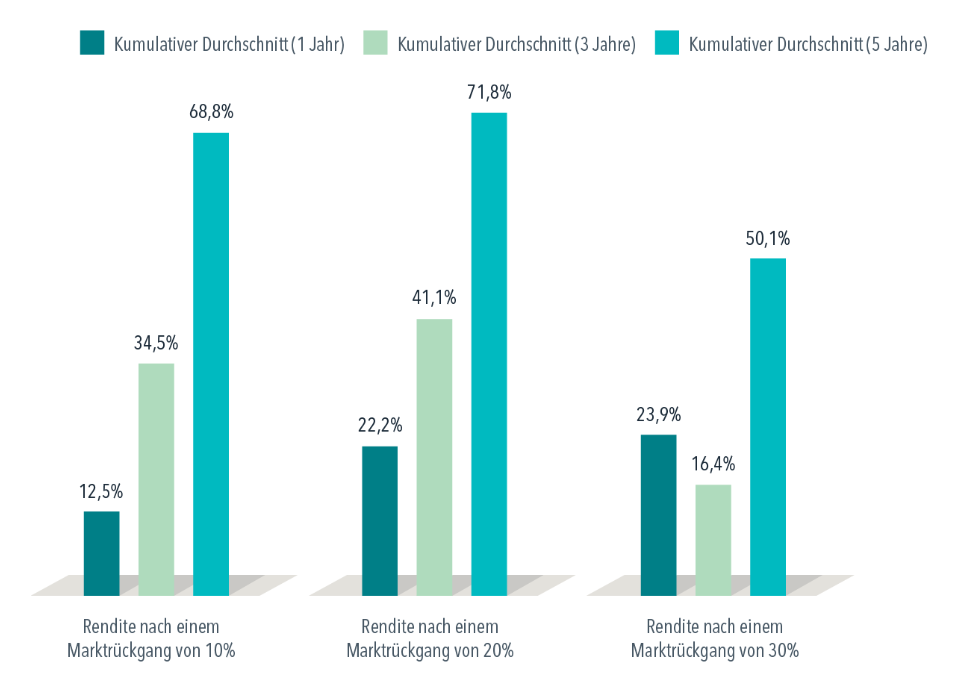

Steuern wir auf eine Rezession zu? Eine Rezession kann bereits in vollem Gange sein, bevor die offizielle Bestätigung der Volkswirte kommt. Einer der besten Frühindikatoren für die Wirtschaft ist sogar der Aktienmarkt selbst. An den Märkten fallen die Kurse in der Regel bereits vor einer Rezession und erholen sich anschließend schneller als die Wirtschaft selbst. So konnten Anleger während einer Rezession häufig positive Renditen abschöpfen. Kursrückgänge können Anleger nervös machen, ob sie von Rezessionen begleitet werden oder nicht. In den vergangenen hundert Jahren haben US-Aktien jedoch nach einem deutlichen Kursrückgang über die folgenden Ein-, Drei- und Fünfjahreszeiträume nach einem deutlichen Kursrückgang im Durchschnitt positive Renditen abgeworfen. Ein Jahr nach einem Bärenmarkt, also einem Kursrückgang von mindestens 20% gegenüber dem vorherigen Höchststand, stieg der S&P 500 im Durchschnitt um etwa 20% an, nach fünf Jahren erzielte der Index eine durchschnittliche Rendite von über 70%.

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Wir sind überzeugt, dass Sie von einer Markterholung am besten profitieren können, wenn Sie Kurs halten. Eine Risikoreduzierung im Portfolio sollte immer eine strategische und keine taktische Entscheidung sein. Von Ihrem (diversifizierten und kosteneffizienten) Aktienportfolio sollten Sie sich daher nur trennen, wenn Sie etwas über Ihre Risikotoleranz gelernt oder sich Ihre Anlageziele geändert haben.

2. Markt-Timing, wie immer ohne Gewähr

Bei fallenden Aktienkursen steigt die Versuchung, das eigene Aktienportfolio zu verkaufen und so weiteren Verlusten vorzubeugen; nach dem Motto: „Ich steige aus, bis es wieder bergauf geht.“ Aber wenn die Volatilität tatsächlich nachlässt, haben Sie den Aufschwung häufig meist schon verpasst. Ja, es schmerzt, das eigene Portfolio schrumpfen zu sehen. Aber stellen Sie sich vor, wie Sie sich fühlen, wenn Sie die anschließende Erholung verpassen. Die besten Handelstage mit den höchsten Renditen sind schwer vorherzusagen – und verpassen wollen Sie sie nicht! Wenn Sie zwischen Anfang 1990 bis Ende 2020 ohne Unterbrechung 1.000 US-Dollar in den S&P 500 investiert hätten, hätten Sie am Ende 20.451 Dollar verdient. Wenn Sie den besten Handelstag verpasst hätten, wären es nur noch 18.329 Dollar. Rechnet man die fünf besten Handelstage heraus, bleiben sogar nur noch 12.917 Dollar übrig.2

Die Geschichte zeigt, dass sich die Aktienmärkte meist schnell erholen. Für einzelne Aktien oder gar ganze Sektoren gilt das leider nicht. (Wie viele Eisenbahnaktien besitzen Sie?) Mit einer Anlage geht man in Erwartung einer Rendite ein gewisses Risiko ein, doch sollten Anleger dieses Risiko so weit wie möglich reduzieren. Und neben Anleihen und einem Anlageplan gehört Diversifizierung zu den besten Wegen, genau das zu erreichen.

3. Vielleicht ist dies ein guter Zeitpunkt, Ihr Portfolio und Ihren Plan zu überprüfen

Die Pandemie hat viele Trends hervorgebracht, vom Backen bis zur Adoption von Welpen. Haben Sie vielleicht auch mit einem der Pandemie-Anlagetrends experimentiert? Wenn ja, dann ist vielleicht der Zeitpunkt gekommen, diese Modeerscheinungen hinter sich zu lassen. Wie hoch ist der Anteil ausländischer Aktien in Ihrem Fondsportfolio? Deutsche Aktien machen nämlich nur etwa 2%der globalen Aktienmarktkapitalisierung aus. Wenn Sie nur in den DAX investieren, lassen Sie daher 98% des Potenzials der globalen Aktienmärkte einfach liegen. Ein marktkapitalisierungsgewichtetes globales Portfolio ist eine bessere Ausgangsbasis als die Jagd nach überdurchschnittlichen Renditen in Bereichen am Markt, die in den vergangenen Jahren besonders hohe Gewinne abgeworfen haben. Abgesehen von einem gut strukturierten Portfolio ist ein Anlageplan eine der besten Möglichkeiten im Umgang mit volatilen Märkten und schwachen Renditen. Gemeinsam mit einem Finanzberater können Sie einen Plan entwickeln, der mögliche Kurseinbrüche von vornherein mit einbezieht. Außerdem kann Ihr Berater Ihnen helfen, die derzeitigen Turbulenzen wohlbehalten zu überstehen. Eine solide Strategie, bestehend aus einem Anlageplan, einem sorgfältig strukturierten Portfolio und einem Berater, ist die ultimative Selbsthilfe in diesem schwierigen Marktumfeld. In ein paar Jahren werden Sie sich selbst dafür danken.

Unser Tipp: Holen Sie sich jetzt den Rat verschiedener Experten, informieren Sie sich schnell und handeln Sie dann. Schützen Sie sich und Ihre Familie.

Autor: Karl-Heinz Tischler, Investment-Spezialist bei der DGFRP

Kommentare

Kommentar veröffentlichen